Чтобы партнерство приносило хороший доход, надо выбрать МФО, предлагающее выгодные условия.

Партнерки МФО выгодны для всех участников. Они позволяют кредиторам найти новых клиентов, а агентам — заработать за их привлечение.

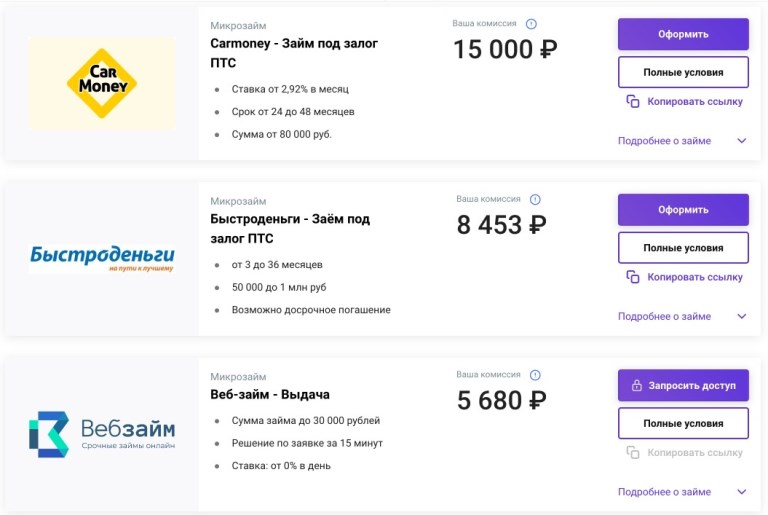

Микрозаймы — это востребованная категория офферов. Агент может получать несколько тысяч рублей за каждый оформленный микрозайм.

Чтобы партнерство приносило хороший доход, надо выбрать МФО, предлагающее выгодные условия. Для этого не нужно собирать информацию в интернете. Вам доступна любая партнерская программа МФО на нашем сайте. Выбирайте оптимальные условия и начинайте зарабатывать уже сегодня!

Что такое партнерские программы МФО

Партнерская программа МФО — это способ сотрудничества, позволяющий партнерам (агентам) получать вознаграждения от МФО, привлекая новых клиентов. Агентом может быть физическое или юридическое лицо.

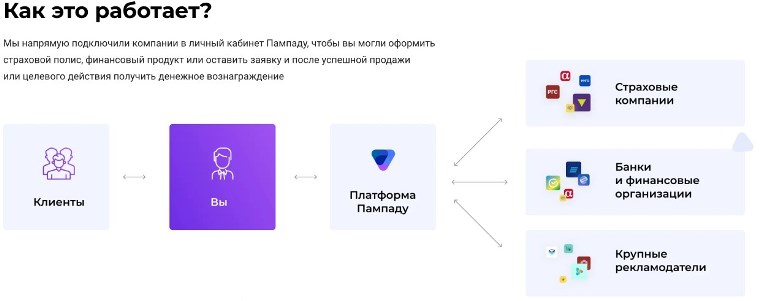

Суть заключается в том, что МФО дает партнеру ссылку на продукты или услуги, которые нужно продать. Агент размещает ее на сайте или странице в социальной сети. Каждый клиент, перешедший по ссылке и оформивший микрозайм, приносит партнеру доход в процентах от суммы кредита.

Работая через партнерскую сеть, пользователь гарантированно получает вознаграждение. Все офферы собраны в одном месте, а партнерка предоставляет инструменты для работы, например, лендинги, мобильные приложения для слива трафика, ключевые слова для контекстной рекламы, что упрощает работу агента и помогает ему получать стабильный доход.

Партнерские программы кредитов и займов — это способ заработка, доступный как опытным интернет-предпринимателям, так и начинающим бизнесменам. На сайте Пампаду вы найдете предложения сотрудничества от разных МФО, среди которых будет подходящее для вашей аудитории.

Преимущества работы через сеть партнерских программ:

- большой выбор финансовых организаций;

- оперативная служба поддержки;

- понятный интерфейс для работы с финансовыми продуктами;

- можно быстро перейти на другую партнерскую программу;

- регулярная выплата вознаграждения за каждого клиента;

- возможность зарабатывать без вложений;

- несколько источников дохода при участии в разных программах;

- доступ из любой точки мира.

Привлекая клиентов, вы будете получать сотни и тысячи рублей за каждый выданный микрокредит. Точные суммы зависят от тарифов партнерских программ.

Как заработать на партнерских программах МФО

Так как среди МФО большая конкуренция, они заинтересованы в привлечении новых клиентов. Работающие ссылки партнеров — это эффективный способ нарастить клиентскую базу и заработать на выданных займах.

Ставки в МФО намного выше, чем в банках, поэтому их прибыль и вознаграждение агентов серьезнее. Кроме того, микрофинансовые организации нередко выдают займы даже людям с плохой кредитной историей, что повышает одобряемость заявок, а, значит, увеличивает шанс получить вознаграждение.

Для большей эффективности агентам рекомендуется привлекать клиентов сразу в нескольких социальных сетях, рекламировать офферы МФО партнерки своим знакомым, покупать рекламу в Google, публиковаться на сайтах. Если размещаться только в соцсетях, то клиентов это принесет мало.

Ссылка должна иметь такой подтекст, чтобы пользователю хотелось на нее кликнуть. Эффективен рекомендательный маркетинг, когда человек рассказывает о своем опыте и советует пользователям перейти по реферальной ссылке. Заметные результаты он дает в отношении друзей и знакомых.

Результаты исследования показали, что в России 86% респондентов прислушиваются к рекомендациям друзей и знакомых. Отзывам доверяют 55% пользователей, что также немало. Уровень доверия к рекламе составляет 38-52%.

Целевая аудитория заемщиков МФО

Партнерские ссылки будут работать, если их увидит целевая аудитория. Как правило, микрозаймы интересны:

- студентам;

- пенсионерам;

- безработным (некоторые МФО дают им кредиты);

- людям с небольшим достатком, ищущим в долг до зарплаты;

- лицам с плохой кредитной историей, которым отказывают банки;

- тем, кому деньги нужны срочно.

Портрет потенциального заемщика обычно такой: мужчина (женщина) 25-55 лет с доходом до 30 тысяч рублей, средним специальным или средним образованием, работающий на производстве, в торговле или сфере услуг. Точный доход представителя целевой аудитории зависит от региона проживания.

Источники трафика под офферы МФО

Работать в финансовых нишах выгодно: кризис их не касается, сезонности тоже нет, целевая аудитория найдется. К тому же, они считаются «белыми», ведь все условия изложены официально и подробно для клиента. Создавать партнерки можно без дополнительных расходов на обходы блокировок. Главное — соблюдать правила рекламы финансовых услуг государства-размещения.

За последнее время МФО-вертикаль сильно изменилась. Законодатели стали внимательнее к рекламе в интернете, вводить новые запреты и требования. Мобильные приложения под арбитраж трафика МФО заменили обычные финансовые витрины. Популярны стали мессенджеры, доставляющие рекламу пользователям.

Вот способы трафика под офферы МФО

Тизерные сети — это рекламные сети, специализирующиеся на тизерной рекламе. Они являются посредниками между вебмастерами, размещающими рекламу на собственных сайтах, и рекламодателями, заказывающими рекламу в интернете. Веб-мастер публикует ссылку рекламодателя на своем сайте за вознаграждение. Это позволяет рекламодателю привлечь новых клиентов и получить прибыль.

Плюсы тизерной рекламы:

- удачная тизерная ссылка становится вирусной, то есть, распространяется за счет интереса аудитории;

- модерация лояльнее, чем в Яндекс.Директ, Google Ads;

- относительно низкая цена (можно выбирать выгодное предложение).

Минусы тизерной рекламы:

- посыл не всегда понятен пользователю;

- аудитория «холодная;

- найти эффективный сайт для ссылки непросто;

- четко не настроить таргетинг.

- Собственный сайт. Он должен иметь хорошую посещаемость. Нужно поместить ссылку в подходящем месте страницы и создать правильный окружающий текст.

Ссылки для клиентов должны быть:

- логическими;

- в умеренном количестве;

- выделяться на фоне других слов (цветом, шрифтом);

- вести к продукту, а не к бренду;

- публиковаться на самых читаемых страницах.

Чужие сайты и арбитраж трафика. Арбитраж — это заработок на разнице между ценой трафика и суммой вознаграждения от партнерских программ, на которые трафик сливается. Суть в том, чтобы целевые пользователи, заинтересованные в приобретении услуги, перешли по партнерской ссылке на сайт рекламодателя.

Контекстная реклама. Лить трафик через поисковые системы — это самый надежный и дорогой способ продвижения финансовых услуг.

Однако часто микрофинансовые компании сами вкладываются в контекстную рекламу, чтобы повысить эффективность продаж. Поэтому выйти на качественный контекст порой дорого и сложно.

Если есть контентный сайт под МФО, каталог микрофинансовых организаций и навыки работы с контекстом, то запустить рекламу через поисковик будет просто. Запросы можно сформировать через wordstat.yandex.ru или обратиться к специалисту по контекстной рекламе. Они могут быть такими:

- деньги быстро;

- оформить займ;

- взять деньги в долг;

- деньги по паспорту;

- займ.

Продвигать финансовые услуги через контекстную рекламу проще всего через Яндекс. В Google запрещена реклама бинарных опционов, потребительских кредитов с высокой годовой ставкой, а продвижение займов до зарплаты ограничено. Поэтому перед тем, как запускать контекст через Google, нужно изучить правила системы.

Так как Яндекс лоялен к рекламе финансовых услуг, он пользуется спросом у веб-мастеров. Это объясняет высокие цены на вход в Yandex.Direct.

- Социальные сети. Ссылка, размещенная в соц. сети, должна вызывать желание кликнуть по ней. Для этого нужно создать вокруг нее такой текст, чтобы читатель перешел на страницу с оффером. Однако и в этом случае клиентов придет немного.

Чтобы ссылки в соц. сетях работали, их надо размещать не только на своих страницах, но и платно у блогеров, учитывая целевую аудиторию.

Как правило, эффективна публикация в раскрученных группах. Также стоит обратить внимание на рекламу МФО-офферов через Telegram-боты.

- Еmail-рассылка. Список адресов для рассылки можно взять со своего сайта или из списка подписчиков соц. сети. Удобно использовать готовые технические решения, например, Mindbox, GetResponse или другой сервис. Риелторы, финансовые брокеры и другие люди, имеющие клиентскую базу, могут делать рассылки клиентам на электронные ящики.

- Финансовые витрины. Этот способ сбора трафика рабочий, хотя и долгий. Витрины — это реклама нескольких офферов в форме каталога. Пользователь сам выбирает нужный продукт. Так как на витрине публикуется много предложений, вероятность того, что клиент уйдет ни с чем, мала.

Эффективно создание витрин внутри webview-приложений, которые для модераторов выглядят развлекательными или финансовыми, а по факту направляют пользователей на витрины МФО.

- Приложения под МФО. Это относительно новый способ продвижения офферов для работы с Google. Способ хорош тем, что реклама легко проходит модерацию, а веб-мастер через специальные инструменты может «дожимать» базу пользователей.

Недостатки:

- разрабатывать приложение дорого;

- нужно оплачивать сопутствующие расходы, например, прокси, карты;

- модерация в магазине приложений на смартфоне проходит долго;

- если приложение забанят, то придется создавать его заново.

Некоторые партнерки микрофинансовых организаций выдают готовые приложения. Узнать подробнее можно у менеджера партнерской программы.

От правильного выбора источника трафика зависит, будет ли агент зарабатывать на партнерке или нет. Важно, чтобы веб-мастер выполнял требования рекламодателя, а ссылки работали на целевую аудиторию.

Сколько можно заработать на партнерских программах МФО

Размер вознаграждения зависит от количества людей, пришедших за услугами в МФО. На сайте Пампаду вы найдете микрофинансовые организации, выплачивающие вознаграждение за каждого привлеченного клиента.

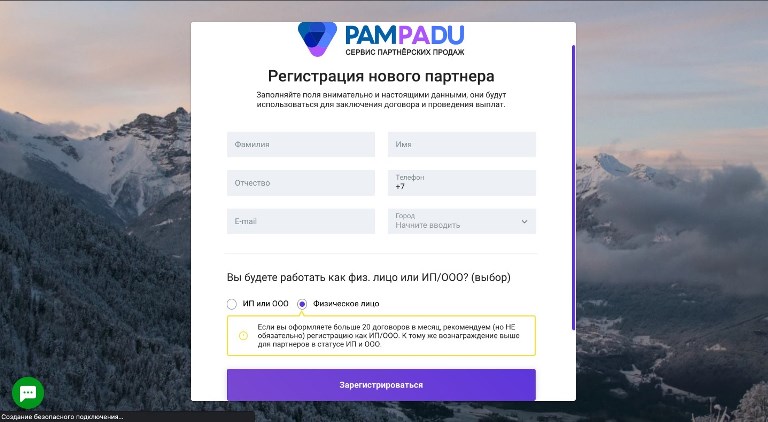

Чтобы начать зарабатывать, нужно:

- Зарегистрироваться на платформе Пампаду.

- С помощью подборщика выбрать подходящий финансовый продукт.

- Отправить ссылку клиенту или разместить ее другим способом.

- Получить вознаграждение на баланс после подтверждения целевой операции банком.

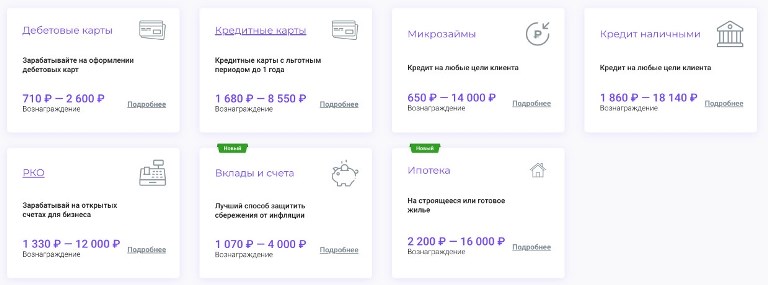

У нас вы можете заработать на микрозаймах 650-14 000 рублей за одного клиента. При этом минимальная сумма к выводу составляет 750 рублей. Вам доступны разные партнерские программы займов онлайн.

Еще один плюс — это возможность получать доход без вложений. Если ссылку увидит человек, нуждающийся в деньгах, то он перейдет по ней и возьмет займ.

А чтобы реферальные ссылки работали, и вы постоянно получали доход, мы дадим вам личного куратора, который поможет в продвижении услуг МФО.

Преимущества сервиса

Pampady — это сервис партнерских продаж, с помощью которого уже зарабатывают больше 22 000 пользователей.

Преимущества сервиса:

- вывод средств от 750 рублей;

- можно стать агентом сразу в нескольких МФО;

- доход без вложений;

- личный куратор;

- оперативная служба поддержки;

- партнерки МФО с ежедневной оплатой для физлиц;

- конфиденциальность;

- работа из любого российского региона.

На нашем сайте вы найдете партнерские программы МФО для агентов и сможете зарабатывать уже в первый день после регистрации. Чтобы начать сотрудничать в качестве физлица или самозанятого, нужно принять условия публичного договора-оферты при регистрации. С ИП и юрлицами договоры заключаются в электронном виде.